2017年8月24日,全国工商联在山东济南发布了“2017中国民营企业500强”榜单。华为投资控股集团、苏宁控股集团、山东魏桥创业集团2016年营业收入分别达到5215.74亿元、4129.51亿元、3731.83亿元,位居榜单前三甲。本次民营企业500强入围门槛为120.52亿元,比上年提高了18.77亿元。全国工商联同时还发布了“2016中国民营企业制造业500强”、“2016中国民营企业服务业100强”榜单,入围门槛分别为53.55亿元和150.37亿元,华为投资控股有限公司位居民营企业制造业500强第一位,苏宁控股集团位居民营企业服务业100强第一位。

“2017中国民营企业500强”榜单中,营业收入达千亿级的企业有27家,比上年增加了5家,其中13家企业营业收入突破2千亿元;64家企业营业收入在500-1000亿元,比上年增加19家;193家企业营业收入在200-500亿元。民营企业500强的营业收入总额达到193616.14亿元,户均387.23亿元,同比增长19.84%,较上一年增加了9.78个百分点;资产总额为233926.22亿元,户均467.85亿元,增长35.21%,比上一年增加了10.05个百分点;税后净利润总额为8354.95亿元,较上一年增长19.76%;民营企业500强纳税总额达到7995.75亿元,比上一年增长24.53%,占全国税收比重为6.13%;吸纳就业888.17万人,比同比增加7.4%,占全国就业人员比重的1.14%。

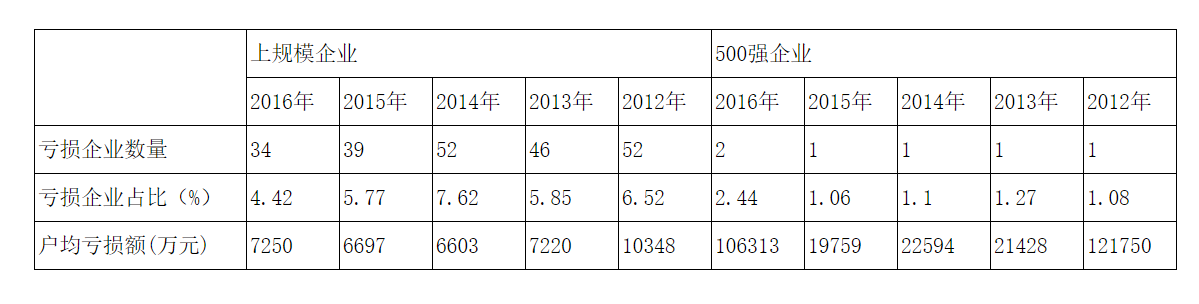

我省有82家企业入围“2017中国民营企业500强”。苏宁控股集团(第2)、恒力集团有限公司(第10)、沙钢集团有限公司(第14)、苏宁环球集团有限公司(第20)等4家企业跻身前20位,10家企业排名前50位,20家企业排名前100位。从入围企业数量看,我省入围企业数量仅次于浙江(120),位居全国第二,但比去年下降12个,降幅较大。近5年,作为民营企业500强分布最多的四个省份,除广东入围企业数量显著增加外,江苏、浙江、山东均保持在合理区间内波动。(见表1)

此外,我省入围“2017中国民营企业制造业500强”和“2017中国民营企业服务业100强”的企业分别有91家和15家。

表1 近5年相关省入围500强民营企业数量

全国工商联上规模民营企业调研自1998年开始,已连续开展了19年。2017中国民营企业500强是建立在2016年度全国工商联上规模民营企业调研基础之上,根据参加调研企业2016年度营业收入指标排序形成。2016年度的调研对象是年营业收入5亿元以上的民营企业。

第一部分 江苏省上规模民营企业2016年度总体情况

2016年,面对复杂多变的宏观经济环境,我省民营经济认真贯彻落实省委、省政府决策部署,努力适应经济发展新常态,坚持稳中求进,主动作为、迎难而上,不断提升发展质量和效益,在加快创新转型中保持平稳健康发展,成为“十三五”良好开局的重要支撑力量。全年民营经济完成增加值4.2万亿元,比上年增长8.1%,高于全省GDP增幅0.3个百分点,对全省GDP增长的贡献率达到57.2%。民营经济增加值占全省GDP的比重达到55.2%,比上年上升0.2个百分点。

作为民营企业的“领头羊”,上规模民营企业能够积极调整发展战略,主动融入新兴产业,优化企业管理,提升创新能力,保持平稳增长。

一、企业规模稳健增长,增长速度有所加快。

我省共757家企业参加了2016年度上规模民营企业调研,调研企业营业收入总额4.89万亿元,户均64.66亿元,比上年增长12.38%;资产总额3.97万亿元,户均52.50亿元,比上年增长13.03%。

其中入围“民营500强”的82家企业营业收入全部超过120亿元,总额达到3.48万亿元,户均424.65亿元,比上年增长14.6%,占调研企业总量的71.35%;资产总额2.56万亿元,户均312.60亿元,比上年增长16.14%,占调研企业总量的64.50%。

表2 我省上规模民企企业营业收入及资产总额

|

统计

样本

|

2016年

|

2015年

|

|

营业收入总额

|

营业收入户均

|

资产

总额

|

户均

资产

|

营业收入总额

|

营业收入户均

|

资产

总额

|

户均

资产

|

|

参加上规模调研企业(757家)

|

4.89

万亿

|

64.66

亿元

|

3.97

万亿

|

52.50

亿元

|

4.34

万亿

|

57.44

亿元

|

3.47

万亿

|

45.96

亿元

|

|

入围500强企业(82家)

|

3.48万亿

|

424.65亿元

|

2.56万亿

|

312.60亿元

|

3.04

万亿

|

370.57亿元

|

2.21万亿

|

269.15亿元

|

从数字上看,面对错综复杂的宏观经济形势,我省上规模民营企业仍然保持了稳健发展的良好势头,营业收入、资产规模增速有所加快,经济体量不断壮大,营业收入50亿元的企业较去年增加4家。参与调研企业数量比去年增加81家,一定程度上也显示出我省民营企业蓬勃发展的良好态势。但与全国相比,增长速度还不快,突出表现在一批百亿元以上企业增幅趋缓,被挡在500强门槛之上。

调研企业中,苏宁控股集团、恒力集团、沙钢集团、苏宁环球集团、三胞集团、中天集团6家企业的营业收入超过1000亿元,与去年持平;海澜集团、盛虹集团、南通三建集团、新城控股集团、中南控股集团、扬子江药业集团、亨通集团、江阴澄星集团、红豆集团、江苏南通二建集团、福中集团11家企业的营业收入在500-1000亿元,较上年增加5家;83家企业营业收入在100-500亿元,较上年减少2家。全省100家企业营业收入达到百亿元级别。(见表3、表4)

表3 2016年我省入围500强民营企业前20家

|

企业名称

|

所属行业

|

2016年营业收入总额(亿元)

|

500强

排名

|

|

苏宁控股集团

|

零售业

|

41295073

|

2

|

|

恒力集团有限公司

|

化学原料和化学制品制造业

|

25164763

|

10

|

|

江苏沙钢集团有限公司

|

黑色金属冶炼和压延加工业

|

19833975

|

14

|

|

苏宁环球集团有限公司

|

房地产业

|

13356839

|

20

|

|

三胞集团有限公司

|

零售业

|

13008768

|

21

|

|

中天钢铁集团有限公司

|

黑色金属冶炼和压延加工业

|

10133575

|

27

|

|

海澜集团有限公司

|

纺织服装、服饰业

|

9330468

|

31

|

|

盛虹控股集团有限公司

|

纺织业

|

8804037

|

33

|

|

南通三建控股有限公司

|

房地产业

|

7792830

|

40

|

|

新城控股集团股份有限公司

|

房地产业

|

6598063

|

50

|

|

中南控股集团有限公司

|

房地产业

|

6325180

|

58

|

|

扬子江药业集团

|

医药制造业

|

5976948

|

67

|

|

亨通集团有限公司

|

计算机、通信和其他电子设备制造业

|

5863268

|

70

|

|

江阴澄星实业集团有限公司

|

化学原料和化学制品制造业

|

5814481

|

72

|

|

红豆集团有限公司

|

纺织服装、服饰业

|

5252176

|

82

|

|

江苏南通二建集团有限公司

|

房屋建筑业

|

5073126

|

88

|

|

福中集团有限公司

|

综合

|

5064785

|

90

|

|

江苏三房巷集团有限公司

|

纺织业

|

4887241

|

93

|

|

亚邦投资控股集团有限公司

|

化学原料和化学制品制造业

|

4736603

|

96

|

|

江苏省苏中建设集团股份有限公司

|

房屋建筑业

|

4698991

|

97

|

表4 我省上规模民营企业营业收入区间分布

|

营业收入

|

2016年

|

2015年

|

2014年

|

2013年

|

2012年

|

|

≥1000亿元

|

6

|

6

|

4

|

5

|

3

5

70

|

|

500-1000亿元

|

11

|

6

|

6

|

4

|

5

|

|

100-500亿元

|

83

|

85

|

81

|

82

|

68

|

|

50-100亿元

|

52

|

51

|

54

|

54

|

56

|

|

30-50亿元

|

65

|

50

|

45

|

62

|

57

|

|

10-30亿元

|

239

|

246

|

237

|

296

|

275

|

|

5-10亿元

|

301

|

232

|

255

|

283

|

334

|

|

合计

|

757

|

676

|

682

|

786

|

798

|

二、总体盈利水平有所提升,亏损企业和行业出现偏离。

利润总额有所增长,整体盈利能力有所提升。757家参与调研的企业,利润总额为2172.42亿元,税后利润总额为1664.93亿元,户均利润分别为2.87亿元、2.20亿元,比上年分别增长8.71%、8.91%,增速比上年分别增加1.6个百分点,0.9个百分点。其中,入围“民营500强”的82家企业,利润总额1256.37亿元,税后利润总额912.75亿元。

企业间盈利分化明显,房地产相关产业优势明显。调研企业中,利润前十强企业利润总额达到536.65亿元,占比达到24.7%,比去年提高0.6个百分点。房地产及建筑类企业利润贡献较大,84家利润总额达到510.34亿元,占比达到23.49%。相对而言,与营业收入和资产规模相比,多数企业利润的增速不快,盈利能力还有待加强。(见表5)

表5 我省上规模民营企业利润总额前十强

|

企业名称

|

所属行业

|

2016年利润总额(万元)

|

2015年利润总额(万元)

|

增长率

|

|

苏宁环球集团有限公司

|

房地产业

|

781149

|

747565

|

4.49%

|

|

恒力集团有限公司

|

化学原料和化学制品制造业

|

724523

|

472772

|

53.25%

|

|

五洲国际集团

|

房地产业

|

651320

|

501031

|

30%

|

|

海澜集团有限公司

|

纺织服装、服饰业

|

539198

|

499608

|

7.92%

|

|

江苏沙钢集团有限公司

|

黑色金属冶炼和压延加工业

|

505149

|

189680

|

166.31%

|

|

中南控股集团有限公司

|

房地产业

|

447263

|

426364

|

4.9%

|

|

三胞集团有限公司

|

零售业

|

442629

|

368107

|

20.24%

|

|

南通三建控股有限公司

|

房地产业

|

433445

|

332098

|

30.52%

|

|

新城控股集团股份有限公司

|

房地产业

|

428996

|

329085

|

30.36%

|

|

扬子江药业集团

|

医药制造业

|

412792

|

332039

|

24.32%

|

亏损企业减少,亏损额有所扩大。调研企业中,2016年度发生亏损的仅有34家,占比4.42%,较去年减少1.35个百分点。亏损企业税后净利润户均为-7480万元,比去年多亏780多万元。(注:亏损企业中去年未纳入统计的同程网络科技股份有限公司今年不做比较。)82家入围全国500强的企业中,有2家亏损,均为计算机和互联网行业企业,户均亏损106313万元。(见表6)

表6 近5年我省上规模民营企业亏损情况

值得注意的是,多年亏损的500强企业江苏大明金属制品有限公司在营业收入略有下降的基础上实现扭亏为盈,由亏损近2亿元转为盈利2亿元。但雅鹿集团由于营业额大幅下降,由上年的净利润4000多万元,变为亏损1.3亿元。

亏损行业增加,集中度下降。调研企业中,亏损企业涉及22个行业,比上年增加8个。亏损企业的行业进一步分散,去年集中亏损的有色金属冶炼和压延加工业、化学原料和化学制品制造业、批发和零售业、金属制品业、黑色金属冶炼和压延加工业5大行业,今年亏损企业数仅14家,比去年减少近一半,集中度由去年的69.2%下降至 41.2%。反映出,经济复苏过程中,行业性的集中性亏损现象有所减少,企业盈利与否关键在于企业本身的运营质量。(见表7)

表7 近3年我省上规模民营企业亏损行业分布

|

所属行业

|

2016年

|

2015年

|

2014年

|

|

亏损企业数

|

户均税后净利润(万元)

|

亏损企业数

|

户均税后净利润(万元)

|

亏损企业数

|

户均税后净利润(万元)

|

|

有色金属冶炼和压延加工业

|

5

|

-785

|

5

|

-285.6

|

8

|

-2307

|

|

化学原料和化学制品制造业

|

3

|

-4515

|

6

|

-5925.67

|

7

|

-3455

|

|

批发和零售业

|

2

|

-1483

|

5

|

-1789.4

|

7

|

-1197

|

|

金属制品业

|

3

|

-5235

|

5

|

-4089

|

5

|

-5533

|

|

化学纤维制造业

|

2

|

-2227

|

2

|

-5403.5

|

5

|

-8494

|

|

黑色金属冶炼和压延加工业

|

1

|

-226

|

6

|

-15820

|

4

|

-4688

|

|

电气机械和器材制造业

|

2

|

-25989

|

1

|

-15579

|

4

|

-4342

|

|

纺织业

|

2

|

-3817

|

3

|

-8252

|

2

|

-1274

|

|

商务服务业

|

|

|

|

|

2

|

-176

|

|

铁路、船舶等运输设备制造业

|

1

|

-493

|

|

|

1

|

-47045

|

|

农副食品加工业

|

1

|

-1022

|

1

|

-301

|

1

|

-146

|

|

纺织服装、服饰业

|

1

|

-15063

|

|

|

1

|

-1939

|

|

非金属矿物制品业

|

|

|

1

|

-6

|

1

|

-113058

|

|

食品制造业

|

1

|

-15236

|

1

|

-31850

|

1

|

-17822

|

|

印刷和记录媒介复制业

|

1

|

-8540

|

|

|

1

|

-2855

|

|

废弃资源综合利用业

|

|

|

1

|

-2619

|

1

|

-795

|

|

计算机、通信和其他电子设备制造业

|

1

|

-29319

|

|

|

1

|

-13

|

|

石油加工、炼焦业

|

|

|

1

|

-126

|

2

|

-2423

|

|

通用设备制造业

|

1

|

-358

|

1

|

-310

|

|

|

|

互联网和相关服务

|

1

|

-183306

|

|

|

|

|

|

医药制造业

|

1

|

-42063

|

|

|

|

|

|

专用设备制造业

|

1

|

-29971

|

|

|

|

|

|

电力、热力生产和供应业

|

1

|

-866

|

|

|

|

|

|

道路运输业

|

1

|

-151

|

|

|

|

|

|

房屋建筑业

|

1

|

-2549

|

|

|

|

|

|

木材加工和木竹藤棕草制品业

|

1

|

-111

|

|

|

|

|

|

合计

|

34

|

-7480

|

39

|

-6697

|

52

|

-6603

|

三、纳税和就业稳步增长,对社会贡献不断扩大。

民营经济作为我省经济的重要组成部分,是国家税收的重要来源,并提供大量就业机会。2016年,我省民营经济上缴税金6921亿元,同比增长4%,占全省税务部门直接征收总额的58.4%,占比同比提高1.3个百分点。

参加调研的757家企业2016年度缴税总额为1515.23亿元,户均缴税2亿元,同比增长5.82%。其中入围民营500强的82家企业缴税总额947.07亿元,户均缴税11.55亿元,同比增长18.7%。年纳税额超过10亿元的企业有28家,比上年增加3家;纳税超亿元的企业有229家,比上年增加14家。恒力集团、苏宁控股集团、新城控股集团、南通三建、沙钢集团、扬子江药业集团、中南控股集团、海澜集团、苏宁环球集团、江苏南通二建集团纳税额居全省前十。恒力集团年纳税84亿元,居全省之首,在全国民营企业中排名第10位。房地产业作为纳税大户,参与调研的15家企业共纳税218.23亿元,占比14.4%,另一纳税大户,100家建筑企业共纳税230.27亿元,占比15.2%。(见表8)

表8 我省上规模民营企业纳税前十

|

序号

|

企业名称

|

2016年纳税

总额(万元)

|

2015年纳税

总额(万元)

|

增长率(%)

|

|

1

|

恒力集团有限公司

|

839982

|

546372

|

53.7

|

|

2

|

苏宁控股集团

|

506700

|

487636

|

3.9

|

|

3

|

新城控股集团股份有限公司

|

451302

|

326434

|

39.8

|

|

4

|

南通三建控股有限公司

|

436332

|

266099

|

64

|

|

5

|

江苏沙钢集团有限公司

|

387671

|

419485

|

-7.6

|

|

6

|

扬子江药业集团

|

382591

|

322604

|

18.6

|

|

7

|

中南控股集团有限公司

|

373184

|

352884

|

5.7

|

|

8

|

海澜集团有限公司

|

351677

|

218384

|

61

|

|

9

|

苏宁环球集团有限公司

|

338787

|

328897

|

3

|

|

10

|

江苏南通二建集团有限公司

|

242705

|

250989

|

-3.3

|

参加调研的企业员工总人数286.88万人,户均员工3790人,比上年减少了7%。其中500强入围企业员工总数达156.74万人,户均员工19115人,增长1.82%。用工数超万人的企业有60家,比上年少1家。建筑企业仍是用工大户,但占比连续下降。100家建筑企业员工总人数102.46万人,占调研企业员工总数35.71%,比上年增加0.93个百分点。苏宁控股集团、三胞集团、江苏省苏中建设集团、江苏南通二建集团、南通三建、恒力集团、正太集团、启东建筑集团、江苏省建工集团、中南控股集团吸纳员工就业人数占全省前十位。苏宁控股集团员工达18万人,在全国民营企业中排在第四位。(见表9)

表9 我省上规模民营企业就业前十

|

序号

|

企业名称

|

职工人数

|

|

1

|

苏宁控股集团

|

180000

|

|

2

|

三胞集团有限公司

|

99820

|

|

3

|

江苏省苏中建设集团股份有限公司

|

96318

|

|

4

|

江苏南通二建集团有限公司

|

95657

|

|

5

|

南通三建控股有限公司

|

75566

|

|

6

|

恒力集团有限公司

|

61400

|

|

7

|

正太集团有限公司

|

60172

|

|

8

|

启东建筑集团有限公司

|

57138

|

|

9

|

江苏省建工集团有限公司

|

51313

|

|

10

|

中南控股集团有限公司

|

50000

|

四、劳动生产效率有效提升,企业盈利能力还不强。

民营企业适应经济新常态,主动调整优化产品结构,提高生产技术和管理水平,劳动生产效率有效提升,但企业的盈利能力还有待进一步增强。

从经营效率看。依托结构调整、技术升级和管理优化。民营企业的人均营业收入、利润水平继续保持稳定增长。参加调研的企业人均营业收入170.61万元,500强企业人均营业收入222.16万元,分别比上年增长7.8%、9.6%。调研企业人均净利润为5.8万元,500强企业人均净利润为5.82万元,分别比上年增加了0.8和0.72万元。调研企业总资产周转率为123.15%,500强企业总资产周转率为135.84%,比上年略有下降。(见表10)

表10 近5年我省上规模民营企业经营效率情况

|

|

上规模企业

|

500强企业

|

|

2016年

|

2015年

|

2014年

|

2013年

|

2012年

|

2016年

|

2015年

|

2014年

|

2013年

|

2012年

|

|

人均营业收入(万元)

|

170.61

|

158.26

|

147.94

|

142.37

|

137.35

|

222.16

|

202.64

|

184.23

|

169.38

|

167.66

|

|

人均净利润 (万元)

|

5.8

|

4.99

|

4.59

|

4.15

|

4.45

|

5.82

|

5.10

|

5.13

|

4.28

|

4.86

|

|

总资产周转率(%)

|

123.15

|

125.1

|

133.92

|

143.32

|

139.56

|

135.84

|

157.77

|

145.53

|

153.71

|

154.14

|

|

资产负债率(%)

|

59.43

|

56.45

|

62.10

|

61.14

|

61.31

|

62.16

|

58.24

|

63.25

|

63.13

|

63.62

|

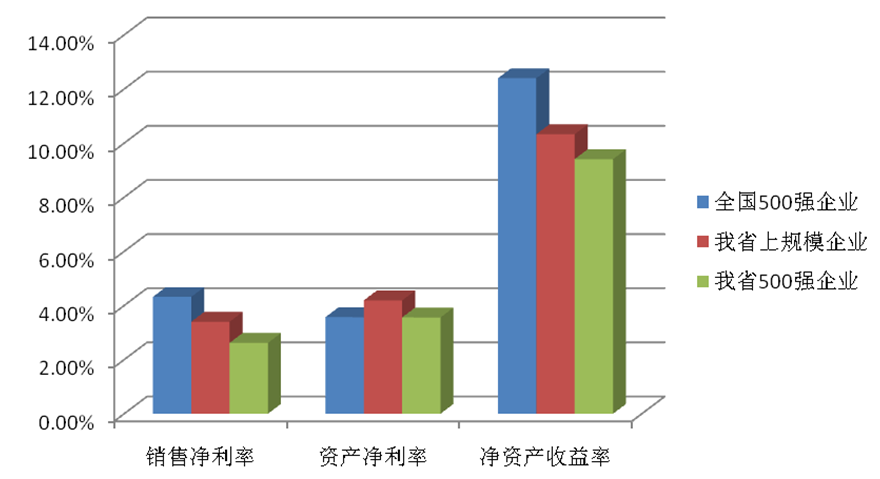

从盈利能力看。由于我省用工、用地、用料等生产成本较高,我省民营企业的盈利能力受到较大制约,企业“大而不富”“高本薄利”的特征十分明显,且规模越大越明显。上规模企业的销售净利率、资产净利率、净资产收益率分别为3.4%、4.19%、10.33%。500强企业的销售净利率、资产净利率、净资产收益率分别只有2.62%、3.56%、9.41%,比上规模企业分别低0.78、1.57、0.92个百分点,比全国500强企业分别低1.7、0.01、2.99个百分点。(见表11)

表11 我省上规模民营企业盈利情况

从负债水平看。平均负债水平有所上升。参加调研企业的平均资产负债率为59.43%,入围500强企业的资产负债率为62.16%,均比去年分别上升1.98、3.98个百分点,仍处于合理水平。

五、制造业继续占主导地位,三次产业结构明显优化。

从产业层面看,参加调研的757家企业,从事第一产业的有7家,占比0.93%;从事第二产业的有646家,占比85.33%,这其中制造企业538家,建筑企业100家,电力、热力、燃气及水的生产和供应企业8家;从事第三产业的有104家,占比13.74%,以批发零售业和房地产业为主,分别有50家和15家。第三产业营业收入1.43万亿元,占比29.22%,同比增加4.97个百分点。调研企业中从事第一、第三产业的企业数量、占比均为近年来最高,产业结构明显优化。

82家500强入围企业中,一产企业仍是空白,二产企业60家,其中制造企业47家,建筑企业13家;三产企业22家,其中批发零售企业8家,房地产企业6家,在总数下降12家的情况下,三产企业仍然比上年增加了5家。(见表12)

表12 我省上规模民营企业产业分布

|

产业

|

上规模企业

|

500强企业

|

|

企业数

|

企业数占比(%)

|

营业收入占比(%)

|

企业数

|

企业数占比(%)

|

营业收入占比(%)

|

|

第一产业

|

7

|

0.93

|

0.12

|

|

|

|

|

第二产业

|

646

|

85.33

|

70.66

|

60

|

73.17

|

64.07

|

|

其中:制造业

|

539

|

71.19

|

58.26

|

47

|

57.32

|

54.78

|

|

建筑业

|

100

|

13.21

|

11.44

|

13

|

15.85

|

9.29

|

|

电力热力燃气和水的生产供应

|

7

|

0.93

|

0.96

|

|

|

|

|

第三产业

|

104

|

13.74

|

29.22

|

22

|

26.83

|

35.93

|

|

其中:批零业

|

50

|

6.6

|

15.83

|

8

|

9.76

|

19.83

|

|

房地产业

|

15

|

1.98

|

8.05

|

6

|

7.31

|

10.57

|

|

其他服务业

|

39

|

5.16

|

5.34

|

8

|

9.76

|

5.53

|

|

合计

|

757

|

100.00

|

100.00

|

82

|

100.00

|

100.00

|

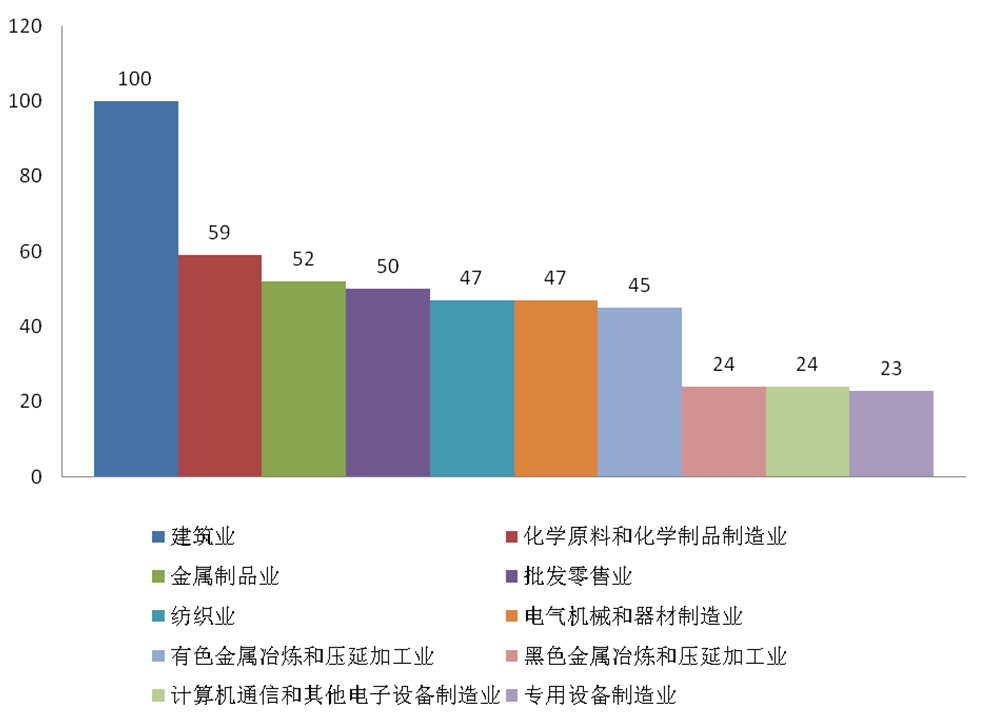

从行业层面看,我省参加调研的企业所涉行业增多,但仍然集中在建筑业、批发和零售业、金属制品业等少数行业,与往年基本一致。前十大行业共包含471家企业,占比62.22%。(见表13)

表13 我省上规模民营企业前十大行业

民营500强入围企业分布在第二产业和第三产业的26个行业。建筑行业入围企业13家,已连续7年居我省各行业之首。入围企业比较集中的行业还有:黑色金属冶炼和压延加工业9家,批发和零售业8家,房地产业6家。(见表14)

值得注意的是,与上年相比,建筑业企业减少5家,化学纤维制造业企业减少4家,有色金属冶炼和压延加工业企业减少3家,电气机械和器材制造业减少3家,金属制品业企业减少3家,这5大行业累计减少企业18家。这些是我省民营企业较为集中的行业,但长期以来,企业间竞争激烈,转型升级任务较重,虽然总体上保持了增长,但增长速度不快,也导致了部分企业没有入围500强。如何在既有的行业基础和规模优势上转型升级,是企业面对的一场严峻考验。

表14 我省500强入围企业行业分布

|

行业名称

|

2016年

|

2015年

|

2014年

|

2013年

|

2012年

|

|

建筑业

|

13

|

18

|

20

|

20

|

18

|

|

黑色金属冶炼和压延加工业

|

9

|

8

|

8

|

12

|

9

|

|

批发和零售业

|

8

|

9

|

10

|

7

|

8

|

|

房地产业

|

6

|

6

|

7

|

6

|

7

|

|

化学原料和化学制品制造业

|

5

|

6

|

5

|

8

|

5

|

|

计算机、通信和其他电子设备制造业

|

5

|

4

|

|

|

2

|

|

纺织服装、服饰业

|

4

|

4

|

4

|

3

|

2

|

|

纺织业

|

4

|

1

|

2

|

4

|

3

|

|

电气机械和器材制造业

|

3

|

6

|

9

|

9

|

9

|

|

专用设备制造业

|

2

|

4

|

3

|

2

|

2

|

|

金属制品业

|

2

|

5

|

5

|

5

|

5

|

|

互联网、软件和信息技术服务业

|

2

|

1

|

1

|

1

|

1

|

|

有色金属冶炼和压延加工业

|

1

|

4

|

4

|

4

|

8

|

|

化学纤维制造业

|

1

|

5

|

4

|

3

|

6

|

|

非金属矿物制品业

|

1

|

2

|

2

|

1

|

|

|

石油加工、炼焦业

|

1

|

2

|

2

|

2

|

1

|

|

通用设备制造业

|

1

|

1

|

1

|

1

|

1

|

|

食品制造业

|

1

|

1

|

1

|

2

|

2

|

|

铁路、船舶等运输设备制造业

|

1

|

1

|

1

|

1

|

1

|

|

木材加工

|

1

|

1

|

1

|

1

|

1

|

|

医药制造业

|

1

|

|

|

|

|

|

汽车制造业

|

1

|

1

|

|

|

|

|

仪器仪表制造业

|

1

|

|

|

|

|

|

综合

|

5

|

5

|

|

2

|

|

|

其他制造业

|

2

|

|

|

|

|

|

其他服务业

|

1

|

|

|

|

|

|

废弃资源综合利用业

|

|

|

1

|

1

|

1

|

|

租赁和商务服务业

|

|

|

|

1

|

1

|

|

全部行业

|

82

|

94

|

91

|

96

|

93

|

六、苏北企业进步明显,但地区不平衡仍然较大。

苏北企业数量、占比均创新高。全省参加2016年度调研的企业一共是757家,其中无锡、苏州、南通超过100家,常州、南京超过50家,连云港、淮安、盐城、宿迁不足20家。苏北5市企业数共计77家,比上年增加22家,占比增加2个百分点。入围500强的企业分布在我省10个设区市中,其中苏州19家,无锡15家,南通13家,常州10家,南京9家,镇江5家、徐州4家,连云港4家,泰州2家,扬州1家。从苏南、苏中、苏北区域来看,苏南5市企业58家,比上年减少了9家;苏中3市企业16家,比上年减少了3家;苏北5市企业8家,与上年持平,占比9.76,为历年最高。(见表15)

表15 我省上规模民营企业地区分布

|

所在市

|

上规模企业数

|

民营500强企业数

|

|

2016年

|

2015年

|

2014年

|

2013年

|

2012年

|

2016年

|

2015年

|

2014年

|

2013年

|

2012年

|

|

南京市

|

76

|

53

|

49

|

36

|

40

|

9

|

10

|

8

|

9

|

9

|

|

无锡市

|

158

|

144

|

158

|

181

|

190

|

15

|

18

|

18

|

20

|

20

|

|

徐州市

|

28

|

26

|

26

|

26

|

25

|

4

|

5

|

5

|

5

|

4

|

|

常州市

|

87

|

97

|

102

|

109

|

113

|

10

|

14

|

13

|

13

|

13

|

|

苏州市

|

155

|

151

|

137

|

169

|

170

|

19

|

20

|

19

|

20

|

21

|

|

南通市

|

132

|

119

|

128

|

146

|

142

|

13

|

16

|

17

|

17

|

16

|

|

连云港市

|

7

|

9

|

8

|

5

|

10

|

4

|

3

|

3

|

3

|

1

|

|

淮安市

|

7

|

1

|

2

|

9

|

8

|

|

|

|

|

|

|

盐城市

|

18

|

7

|

7

|

24

|

20

|

|

|

|

|

|

|

扬州市

|

29

|

30

|

32

|

39

|

39

|

1

|

2

|

1

|

2

|

3

|

|

镇江市

|

27

|

6

|

6

|

6

|

9

|

5

|

5

|

5

|

5

|

5

|

|

泰州市

|

16

|

21

|

20

|

19

|

21

|

2

|

1

|

2

|

2

|

1

|

|

宿迁市

|

17

|

12

|

7

|

17

|

11

|

|

|

|

|

|

|

合计

|

757

|

676

|

682

|

786

|

798

|

82

|

94

|

91

|

96

|

93

|

苏北企业具有后发优势,质量有所提升。南强北弱、区域发展不平衡是我省经济的客观现状。但上规模调研也显示,苏北企业仍然具有成本、资源和政策等方面的比较优势。与苏南、苏中企业数量多、体量大相比,苏北企业户均营业收入、资产规模都较小,但盈利能力和水平最高,销售净利率指标达5.4%,高于全省3.4%的平均水平,也高于苏南和苏中企业3.1%和4.01%的平均水平。(见表16)

表16 我省上规模民营企业区域指标

|

地区

|

企业数

|

企业数占比

|

营业收入占比

|

资产占比

|

销售净利率

|

|

苏南

|

503

|

66.45%

|

75.58%

|

75.75%

|

3.1%

|

|

苏中

|

177

|

23.38%

|

18.5%

|

17.9%

|

4.01%

|

|

苏北

|

77

|

10.17%

|

5.92%

|

6.35%

|

5.4%

|

|

合计

|

757

|

100.00%

|

100.00%

|

100.00%

|

3.4%

|

第二部分 江苏省上规模民营企业管理情况分析

在上规模民营企业调研问卷中,还着重对企业守法经营、投资战略、创新发展、“走出去”和参与“一带一路”建设、转型升级等方面的情况进行了调研。调研显示,上规模民营企业面对经济“新常态”,把握机遇,主动求变,实现了较快发展。企业治理更加现代化,社会责任意识不断加强;企业积极参与国家发展战略,转型升级成效凸显;企业研发投入不断增加,自主创新能力显著提升,品牌建设步伐加快。与此同时,高端人才引进难、用工成本高、税费负担重、资金成本高等“老大难”问题依旧在一定程度上影响着民营企业的健康发展。

一、企业管理更加规范,社会责任意识不断加强。

在加强企业治理方面,现代企业制度、基层组织进一步完善。根据调研数据,2016年上规模民营企业中有710家建立了现代企业制度的企业,占比93.79%,其中500强民营企业全部建立了现代企业制度;有614家设立了党委(支部),占比81.11%,有607家设立了工会,占比80.18%,职工民主参与决策,维护自身合法权益已具有一定组织基础。(见表17)

表17 我省上规模民营企业现代企业制度、党建组织和工会建设情况

在履行社会责任方面,2016年上规模民营企业签订劳动合同占职工总数的比例为98.75%,养老保险、医疗保险、失业保险、工伤保险、生育保险占职工总数的比例分别为94.20%、93.11%、93.44%、96.57%、90.44%。与此同时,民营企业还积极参与社会捐赠与扶贫开发,2016年上规模民营企业中有598家参与了社会捐赠,328家参与了扶贫开发。2016年,有222家上规模民营企业发布了社会责任报告,占比29.33%。

二、企业投资更加谨慎,投资增速有所下滑。

2016年,国内民间投资增速突然下滑,为此,国务院办公厅下发了《关于进一步做好民间投资有关工作的通知》,省政府下发了《关于进一步促进民间投资发展的意见》,在一定程度上扭转了趋势,全年我省民间投资34233.7亿元,增长6.8%,增幅比去年下降7.2个百分点。

(一)自有资金为准,融资渠道多元化。2016年,民营企业新增投资的主要资金来源依然是自有资金与银行借贷。主要来源是自有资金的企业增长100家,增加了18.45%,一定程度上反映了企业的谨慎心态。随着我国资本市场的进一步完善,通过资本市场开展融资的企业数量持续增加,股票、债券融资企业分别达到89、47家,累计比上年增长44家,增加了47.83%。只有极少数企业资金来自民间借贷。(见表18)

表18 我省上规模民营企业投资资金主要来源

|

投资资金来源

|

频次

|

|

自有资金

|

642

|

|

银行借贷

|

472

|

|

战略投资

|

92

|

|

股票市场融资

|

89

|

|

债券市场融资

|

47

|

|

政府资助

|

55

|

|

民间借贷

|

7

|

(二)企业上市和并购步伐加快。2016年,我省上规模民营企业,有56家进行了境内外直接上市,企业数量较去年增加了17家,其中新三板上市占比42.86%。同时,企业开展了104起并购事件,其中国内并购72起,比上年增加13起,国际并购32起,比上年增加6起,并购已成为民营企业扩张规模、延伸产业链、获取市场、技术、人才等资源的重要方式。随着国家加大企业“走出去”支持力度,“一带一路”等战略的加速推进,民营企业进行海外并购的频率逐步升高。(见表19)

表19 我省上规模民营企业发生的重大事件

|

企业上市

|

国际并购

|

国内并购

|

|

上市类型

|

企业数量

|

并购金额(美元)

|

企业数量

|

并购金额(元)

|

企业数量

|

|

|

|

|

|

>5亿

|

17

|

|

主板上市

|

18

|

>5000万美元

|

8

|

2亿-5亿

|

2

|

|

中小板上市

|

6

|

1000-5000万美元

|

10

|

5000万-2亿

|

17

|

|

创业板上市

|

4

|

500-1000万美元

|

7

|

1000万-5000万

|

19

|

|

新三板上市

|

24

|

100-500万美元

|

4

|

500万-1000万

|

11

|

|

境外上市

|

4

|

<100万美元

|

3

|

<500万

|

6

|

|

合计

|

56

|

合计

|

32

|

合计

|

72

|

(三)企业积极参与“一带一路”等国家战略。调研数据显示,2016年,我省共有358家上规模民营企业参与了各类国家发展战略,占比47.29%,比上年提高1.43个百分点。同时可以看出,我省民营企业参与国家战略的重点也发生了较大变化,由于地域原因,我省民营企业参与国家发展战略集中在长江经济带和东部率先发展方面。西部大开发战略由于提出时间长,我省也有较多企业参与。特别是“一带一路”建设对我省民营企业战略方向已产生较大影响,参与企业数量显著上升。(见表20)

表20 我省上规模民营企业参与国家发展战略建设情况

|

国家战略

|

2016年企业数

|

所有企业占比(%)

|

2015年企业数

|

|

西部大开发

|

91

|

12.02

|

88

|

|

长江经济带

|

252

|

33.29

|

223

|

|

中部崛起

|

73

|

9.64

|

60

|

|

东部率先发展

|

99

|

13.08

|

105

|

|

东北振兴

|

54

|

7.16

|

44

|

|

京津冀一体化

|

54

|

7.16

|

44

|

|

一带一路

|

124

|

16.38

|

99

|

(四)企业参与PPP和军民融合发展意愿有所增强。PPP模式是在基础设施和公共服务领域政府和社会资本基于合同建立的一种合作关系。近两年来,国家出台了多种政策措施,积极推动民间资本参与投资PPP项目,从调研数据来看,取得了一定效果。2016年,有78家企业参与了PPP项目,有190家企业有意参与PPP项目。同时,调研也发现,PPP项目作为新生事物,在政策和实践层面还需要不断完善,广大民营企业对参与PPP还有不少顾虑。认为目前PPP项目投资收益不明朗,项目含金量不高、企业对项目没有话语权等问题还比较突出。因此,通过更具体的法律、政策保障措施,确保民营企业取得合理的回报、依法维护自身权益不受损害,是吸引民营企业参与PPP项目的关键。(见表21)

表21 我省上规模民营企业参与PPP项目面临的问题

|

问题

|

问题数量

|

占实际填写问题数比(%)

|

占所有企业数比(%)

|

|

PPP有关政策的具体细则尚不明确,不敢贸然进入

|

105

|

33.44

|

13.87

|

|

投资预期收益不明朗

|

64

|

20.38

|

8.45

|

|

在参与的PPP项目中没话语权

|

36

|

11.46

|

4.76

|

|

项目含金量不高

|

17

|

5.41

|

2.25

|

|

项目发布前已开工

|

4

|

1.27

|

0.53

|

|

其他

|

88

|

28.03

|

11.62

|

2016年3月,中共中央政治局会议上审议通过了《关于经济建设和国防建设融合发展的意见》,习近平总书记多次指出,必须深入推进军民融合发展,加快形成全要素、多领域、高效益的军民融合深度发展格局。在此背景下,全省广大民营企业参与军民融合发展的积极性不断提高。在第二届军民融合发展高科技成果展览中,7家江苏民营企业参展,集中展示了装备制造、信息集成、新型材料等科技成果,接受了习近平总书记的检阅。在首届中国军民两用技术创新应用大赛中,56家江苏民营企业获得各类奖项,占获奖总数的19%。2016年,我省上规模民营企业中有71家企业进入了军品科研生产与维修领域,较上年增加12家,另有169家企业有参与军民融合发展的意愿,较上年增加4家。

(五)企业投资聚焦战略性新兴产业。虽然民间投资整体速度放缓,但民营企业对国家重点培育和发展的战略性新兴产业的投资热情仍然高涨。调研企业中有510家企业投资战略性新兴产业,占比高达67.37%,比上年增加74家,投资各战略性新兴产业的企业数量均有所增长。可见,面对经济新常态,民营企业纷纷通过投资战略性新兴产业来实现调结构、转方式。(见表22)

表22 我省上规模民营企业投资战略性新兴产业情况

|

战略性新兴产业

|

2016年进入企业

|

2015年进入企业

|

|

节能环保产业

|

226

|

214

|

|

新一代信息技术产业

|

83

|

78

|

|

生物产业

|

49

|

44

|

|

高端装备制造产业

|

118

|

108

|

|

新能源产业

|

151

|

128

|

|

新材料产业

|

219

|

200

|

|

新能源汽车产业

|

75

|

46

|

三、强化品牌建设和技术创新,培育企业核心竞争力

品牌建设与技术创新是企业发展的核心动力。以品牌提升企业竞争能力,以创新引领企业转型发展,是经济“新常态”下民营企业更为迫切和现实的选择。

(一)品牌建设稳步推进。品牌数明显增长。2016年,上规模民营企业中有580家企业有自己的商标,拥有商标总数30381个,比上年增加近9000个,其中202家企业有海外商标3511个。好孩子集团、红豆集团、海澜集团、苏宁控股集团注册商标超过1000个,分别达到2930、2478、1455、1063。自有品牌产品对总收入的贡献逐年提高。有331家企业的营业收入完全来自自有品牌,占比43.72%,比上年提高了2个百分点。

表23 我省上规模民营企业自有商标产品占营业收入比重

|

自有商标产品占营业收入比重

|

2016年企业数

|

2015年企业数

|

|

100%

|

331

|

281

|

|

60%-100%

|

139

|

122

|

|

30%-60%

|

18

|

18

|

|

0-30%

|

27

|

77

|

(二)企业创新向纵深发展。2016年民营企业创新体现在多个方面,从产品、技术创新到管理、商业模式创新,创新引领发展已经成为企业的普遍共识。调研显示,有132家企业在产品、技术、管理、商业模式等方面都有创新,且在各个方面,创新的企业数都较上年有明显增加。(见表24)

表24 我省上规模民营企业创新方向

|

创新方向

|

2016年企业数

|

占比(%)

|

2015年企业数

|

|

技术创新

|

544

|

71.86

|

450

|

|

产品创新

|

444

|

58.65

|

390

|

|

管理创新

|

444

|

58.65

|

397

|

|

商业模式创新

|

183

|

24.17

|

176

|

|

其他

|

30

|

3.96

|

26

|

(三)研发投入持续加大。2016年,我省上规模民营企业有研发投入的有514家。年研发费用总计568.35亿,户均研发投入1.11亿元,分别比上年增加15.83%、6.32%。年研发费用占填报企业营业收入总额的1.42%,占所有上规模企业营收收入的1.11%。101家企业研发投入超亿元。其中,恒力集团、集群信息产业集团、中天科技集团、沙钢集团、扬子江药业集团、亨通集团、恒瑞医药、苏宁控股集团8家企业年研发投入超10亿元,恒力集团研发投入超40亿元。研发人员数量稳步提升,有378家企业研发人员占比达到10%,比上年增加85家。(见表25)

表25 我省上规模民营企业研发人员占员工比重

|

研发人员占企业员工比重

|

2016年企业数

|

2015年企业数

|

|

≥10%

|

378

|

293

|

|

3%-10%

|

111

|

106

|

|

1%-3%

|

72

|

71

|

|

<1%

|

52

|

49

|

关于企业研发开支去向问题,调研显示,主要投资方向集中于工艺或流程改进、新材料或新技术开发两大方面。民营企业技术研发投资重点扔着重于解决企业发展中的现实技术问题,而对企业长远发展和对社会有重大影响的基础理论与基础技术研究仍处于起步阶段。(见表26)

表26 我省上规模民营企业研发投入方向情况

|

研发投入方向

|

2016年企业数

|

占比(%)

|

2015年企业数

|

|

工艺或流程改进

|

504

|

66.58

|

432

|

|

新材料或新技术开发

|

433

|

57.2

|

392

|

|

基础技术研究

|

164

|

21.66

|

156

|

|

基础理论研究

|

53

|

7

|

46

|

|

其他

|

60

|

7.93

|

55

|

2016年,共有459家调研企业拥有新产品(新服务)与新采用新工艺。其中,7家企业主营收入的100%来自于新产品(新服务)与新工艺,54家企业主营收入的80%以上来自于新产品(新服务)与新工艺,均比上年有所增加。(见表27)

表27 新产品(新服务)、新工艺占主营业务收入比重情况

|

占比(%)

|

2016年企业数

|

2015年企业数

|

|

100

|

7

|

5

|

|

80-99

|

54

|

33

|

|

50-80

|

146

|

120

|

|

50以下

|

252

|

230

|

|

总计

|

459

|

388

|

(四)创新平台建设取得进展,产学研合作继续深化。虽然民营企业资金较为紧张,但并未放松企业技术中心、实验室的建设投入。参与调研企业中,有176家设立了博士后工作站,有331家设立了各类技术中心和实验室,均比上年有明显增长。其中,18家拥有国家重点实验室,7家拥有国家工程实验室,47家拥有国家级企业技术中心,15家拥有国家工程研究中心,47家拥有行业重点实验室。“国字号”技术中心、实验室较上年增加16家。企业自主研发能力与行业服务平台建设能力相应得以提高。

(五)自主创新能力继续提升。研发投入强度的提高明显促进了上规模民营企业自主研发能力的提升。调研显示,2016年民营企业关键技术来源主要是自主开发与研制和产学研合作,其次是引进技术和引进人才。关键技术来源于自主开发与研制的上规模企业有549家,比上年增加76家;来源于产学研合作的上规模企业有396家,比上年增加57家;来源于引进人才的上规模企业有372家,比上年增加80家;来源于引进人才的上规模企业有281家,比上年增加51家。(见表28)

表28 我省上规模民营企业关键技术来源情况

|

关键技术来源

|

2016年企业数

|

占比(%)

|

2015年企业数

|

|

自主开发与研制

|

549

|

72.52

|

473

|

|

产学研合作

|

396

|

52.31

|

339

|

|

引进人才

|

372

|

49.14

|

292

|

|

引进技术

|

281

|

37.12

|

230

|

|

并购企业

|

52

|

6.87

|

31

|

|

合资企业

|

32

|

4.23

|

33

|

|

模仿

|

31

|

4.1

|

27

|

|

其他

|

29

|

3.83

|

23

|

民营企业研发能力的提升也体现在企业参与国际、国内、行业标准制定上。2016年,有305家民营企业牵头或参与国际、国内、行业标准的制定。研发能力的提高又明显促进了研发成果的增长。专利是研发成果最直观的体现,截至2016年底,我省上规模民营企业中有70%以上的企业拥有国内有效专利,这533家企业共有国内有效专利54484项,平均每家企业拥有专利102项,分别比上年增加9740项、6项。124家企业专利数多于100项,其中好孩子集团、亨通集团、大全集团、华瑞国际实业集团、江苏新潮科技集团、莱克电气、苏州金螳螂、常熟开关厂拥有专利数超1000项。此外,我省还有61家企业拥有外国有效专利631项。

(六)“互联网+”创新发展加快。“互联网+”是利用信息通信技术以及互联网平台,让互联网与传统行业进行深度融合,创造新的发展生态。它代表一种新的社会形态,即充分发挥互联网在社会资源配置中的优化和集成作用,将互联网的创新成果深度融合于经济、社会各域之中,提升全社会的创新力和生产力。全省有460多家民营企业结合自身产业特点与互联网相结合开展创新,取得良好效果。也有133家企业表示未开展相关方面的工作,占比17.57%,这些企业可以结合自身产业特点加强这方面的思考。(见表29)

表29 我省上规模民营企业与互联网融合发展的情况

|

“互联网+”创新

|

2016年企业数

|

占比(%)

|

2015年企业数

|

|

网络化协同创新

|

195

|

25.76

|

187

|

|

产品智能化

|

115

|

15.19

|

99

|

|

智能化生产

|

282

|

37.25

|

239

|

|

个性化定制

|

131

|

17.31

|

102

|

|

工业企业服务化转型

|

167

|

22.06

|

146

|

|

建立双创服务平台

|

42

|

5.55

|

48

|

|

都没有

|

133

|

17.57

|

|

四、加快布局海外,民营企业勇敢“走出去”

近年来,随着“一带一路”战略不断推进,我省民营企业“走出去”的步伐也在不断加快。

(一)海外投资强势增长,出口增速有所回升。2016年,共有137家企业在海外投资各类企业或者开展项目建设共计392个,累计投资总额115.89亿美元,分别比上年增加20家、39个、48.38亿美元。2016年,我省上规模民营企业出口总额达到547.65亿美元,同比增长19.67%。全年实现海外营业收入279.62亿美元,同比下降53.4亿美元,主要是苏宁控股集团下降110多亿美元。企业海外雇员4.02万人。

(二)市场、技术、人才是企业“走出去”主要动因。关于企业“走出去”动因调查中,有457家企业进行了有效填报。最主要动因依然是拓展国际市场,其次是获取品牌、技术、人才等战略要素。相对而言,为获取国外原材料等资源和利用当地劳动力等要素降低产品成本的动因较少,也可以看出在原材料、劳动力等要素方面,国内市场的优势相对更为明显。(见表30)

表30 我省上规模民营企业“走出去”的主要动因

|

动因

|

2016年企业数

|

占比(%)

|

2015年企业数

|

|

拓展国际市场

|

394

|

52.05

|

321

|

|

获取品牌、技术、人才等战略要素

|

192

|

25.36

|

155

|

|

优势产能转移

|

84

|

11.1

|

80

|

|

获取国外原材料等资源

|

76

|

10.04

|

63

|

|

利用当地劳动力等要素降低产品成本

|

74

|

9.78

|

67

|

|

其他

|

31

|

4.1

|

26

|

(三)民营企业“走出去”形式多样。关于企业“走出去”主要形式调查中,有433家企业进行了有效填报。对外直接投资、产品和服务出口、对外工程承包、对外劳务合作等常见方式都有相当的民营企业选择。其中,产品和服务出口是最主要形式,海外直接投资企业数虽有所增长,但与其他方式相比增长不快。(见表31)

表31 我省上规模民营企业“走出去”的主要形式

|

主要形式

|

2016年企业数

|

占比(%)

|

2015年企业数

|

|

对外直接投资

|

新设

|

95

|

12.55

|

93

|

|

并购

|

88

|

11.62

|

83

|

|

产品和服务出口

|

258

|

34.08

|

229

|

|

对外工程承包

|

106

|

14

|

81

|

|

对外劳务合作

|

67

|

8.85

|

46

|

(四)“一带一路”沿线成为“走出去”热点。随着“一带一路”战略不断深化,我省民营企业参与的积极性不断提高。 2016年,我省有97家企业在“一带一路”上有投资项目或承包工程,比上年增加14家。另外有248家企业明确表示未来三年在“一带一路”上有投资意向。(见表32)

表32 我省上规模民营企业“一带一路”投资状况

|

|

2016年

|

2015年

|

|

“一带”企业数

|

90

|

78

|

|

“一路”企业数

|

40

|

40

|

|

意向企业数

|

248

|

191

|

(五)国际贸易摩擦明显增多,企业应对能力有所加强。近年来,贸易保护主义有所抬头,我国企业深受其害。2016年,我省有38家上规模民营企业遇到共计103起贸易摩擦,比上年增加29起,增加了39.19%。其中,反倾销和知识产权纠纷是主要的贸易摩擦。我省波司登集团、同程网络科技分别遭遇了25起、10起知识产权纠纷,沙钢集团遭到美国337调查,天合光能遭遇4起反倾销和3起反补贴。(见表33)

表33 我省上规模民营企业遭遇贸易摩擦类型

|

贸易摩擦类型

|

遭遇数量

|

|

2016年

|

2015年

|

|

反倾销

|

45

|

40

|

|

反补贴

|

13

|

18

|

|

特别保障措施

|

6

|

4

|

|

知识产权纠纷

|

39

|

8

|

|

其他

|

|

4

|

面对贸易摩擦,企业的处理能力增强。我省上规模民营企业中有52家企业加入了各类境外中资商(协)会组织,比上年增加15家。遭遇贸易摩擦的38家企业中绝大多数企业表示会积极应对,仅有2家表示不应对。应诉和协商是企业主要的应对方式,分别有23家、13家企业选择。同时,企业也积极寻求政府、商会、专业机构等力量帮助。(见表34)

表34 遭遇国际贸易摩擦的企业应对对策

|

应对对策

|

出现频次

|

依靠外部力量

|

出现频次

|

|

起诉

|

5

|

借助商会力量

|

14

|

|

应诉

|

23

|

联合同行共同应对

|

10

|

|

协商

|

13

|

依靠政府

|

17

|

|

仲裁

|

7

|

依靠专业机构

|

20

|

|

不应对

|

2

|

其他

|

6

|

(六)民营企业“走出去”面对“成长的烦恼”。尽管民营企业“走出去”发展步伐加快、成绩突出,但受制于国内外政策、经济环境等多种因素,企业“走出去”也面临多种困难。从内因看,企业的产品并不缺乏竞争力,也不缺乏相应的战略规划,但专业人才的缺失一直是民营企业开拓海外市场面临的最主要困难,也直接导致了企业在东道国信息了解、本土化经营、境外维权等方面的薄弱。如何培育、引进有国际化视野的经营管理和专业技术人才将是企业国际化战略中面临的重大课题。(见表35)

表35 我省上规模民营企业开拓海外市场遇到的主要困难(内因)

|

内因

|

2016年企业数

|

2015年企业数

|

|

缺资金

|

157

|

117

|

|

缺人才

|

225

|

198

|

|

缺国际经营管理人才

|

176

|

142

|

|

缺专业技术人才

|

131

|

105

|

|

对东道国政策、投资环境、市场信息了解不够

|

158

|

125

|

|

本土化经营能力不足

|

45

|

43

|

|

缺乏境外自我保护和维权能力

|

80

|

87

|

|

产品或服务缺乏竞争力

|

41

|

35

|

|

投资的战略规划不够

|

54

|

29

|

从外因看,本国方面,民营企业“走出去”面临的主要困难是缺乏金融支持和缺少境外投资的统筹协调。此外,外汇管制严格,法律、会计、信息、人才等各类专业机构不健全也是影响企业走出去的重要因素。国外方面,东道国政局动荡、汇率波动成为企业面临的主要困难。加之,东道国的法规、劳工政策、宗教文化与国内多有不同,也是企业“走出去”的重要制约因素。(见表36)

表36 我省上规模民营企业开拓海外市场遇到的主要困难(外因)

|

外因

|

2016年

企业数

|

2015年

企业数

|

|

本国

|

外汇管制严格

|

84

|

69

|

|

双重征税

|

43

|

未统计

|

|

金融支持不够

|

125

|

104

|

|

尚未出台外保内贷的政策

|

28

|

未统计

|

|

缺少境外投资的统筹协调

|

106

|

未统计

|

|

法律服务机构不健全

|

58

|

63

|

|

会计服务机构不健全

|

20

|

25

|

|

投资服务机构不健全

|

37

|

49

|

|

信息咨询机构不健全

|

79

|

65

|

|

人才培训机构不健全

|

54

|

41

|

|

对企业境外投资保护、领事保护不及时不到位

|

37

|

36

|

|

出入境手续繁琐、不便利

|

55

|

59

|

|

海关通关不便利

|

27

|

18

|

|

国外

|

东道国政局动荡

|

91

|

未统计

|

|

东道国法规、政策不完善

|

77

|

60

|

|

东道国汇率波动

|

92

|

72

|

|

东道国基础设施落后

|

41

|

32

|

|

东道国市场秩序差

|

44

|

未统计

|

|

东道国投资审批困难

|

48

|

40

|

|

东道国劳工政策或工会影响

|

67

|

53

|

|

东道国文化和宗教信仰影响

|

52

|

39

|

|

安全没有保障

|

48

|

未统计

|

五、民营企业负重前行,转型升级成为战略选择。

面对经济新常态,我省上规模民营企业充分抓住供给侧改革的新机遇,进一步加快了转型升级步伐,通过优化发展战略,加强科技创新等方式,主动去产能、去库存、去杠杆,推动转型升级,提升企业竞争力。

(一)转型升级步伐加快。2016年,我省上规模民营企业中,358家企业加快了转型升级步伐,169家企业启动了转型升级,分别比上年增加27家、28家。但也有77家企业表示对转型升级持慎重态度,还未启动。可以看出,不同企业之间的转型升级进度有所分化。(见表37)

表37 我省上规模民营企业转型升级进度

|

转型升级进度

|

2016年企业数

|

占实际填写比重(%)

|

占上规模企业比重(%)

|

2015年企业数

|

|

明显加快

|

358

|

55.33

|

47.3

|

331

|

|

刚刚启动

|

169

|

26.12

|

22.32

|

141

|

|

有所放缓

|

43

|

6.65

|

5.68

|

38

|

|

尚未启动

|

77

|

11.9

|

10.17

|

51

|

|

实际填写企业数

|

647

|

|

|

561

|

(二)成本压力促使企业转型升级。调研显示,人工成本仍然是企业发展的最大负担,但基于企业工资指导线增幅有所下降,人工成本负担有所缓解。除人工成本外,企业融资成本负担也有所下降,一定程度上反映了各类金融机构对企业的支持力度加强。同时,企业的税费负担、物流成本、能源成本等都一定程度的上升。特别是随着大宗商品价格回暖,企业原材料成本负担大幅上升。(见表38)

表38 影响我省上规模民营企业发展的成本因素

|

影响企业发展因素

|

2016年企业数

|

占比(%)

|

2015年企业数

|

|

人工成本

|

427

|

56.41

|

465

|

|

缴税负担

|

376

|

49.67

|

322

|

|

融资成本

|

298

|

39.37

|

312

|

|

原材料成本

|

396

|

52.31

|

259

|

|

社保成本

|

293

|

38.71

|

235

|

|

缴费负担

|

219

|

28.93

|

182

|

|

物流成本

|

206

|

27.21

|

146

|

|

能源成本

|

186

|

24.57

|

145

|

|

土地成本

|

116

|

15.32

|

90

|

|

制度性交易成本

|

122

|

16.12

|

39

|

|

中介服务费

|

19

|

2.51

|

|

|

其他

|

47

|

6.21

|

29

|

在成本负担上升,国内经济增长趋缓的形式下,转型升级成为企业做强做大的必然选择。数据显示,59.45%的企业为做强做大而主动选择转型升级,占比比去年提高4个百分点。但成本负担上升、产品技术升级换代加快、企业生存压力加大等外部因素,也是民营企业加快转型升级步伐的重要原因。值得注意的是,政策支持引导对企业的转型升级的影响逐年上升,体现了政策支持企业转型升级的力度再加大;另一方面,在国家大力实施去库存、去产能的大背景下,选择行业产能过剩的企业数有所减少。(见表39)

表 39 我省上规模民营企业转型升级的动因

|

转型升级的动因

|

2016年企业数

|

占比(%)

|

2015年企业数

|

|

做强做大企业的愿望

|

450

|

59.45

|

382

|

|

成本负担上升

|

311

|

41.08

|

274

|

|

产品技术升级换代

|

307

|

40.55

|

263

|

|

国内经济增长趋缓

|

290

|

38.31

|

298

|

|

企业生存的压力

|

283

|

37.38

|

268

|

|

政策支持引导

|

209

|

27.61

|

183

|

|

行业产能过剩

|

186

|

24.57

|

201

|

|

现有模式不可持续

|

143

|

18.89

|

141

|

|

国际市场持续低迷

|

118

|

15.59

|

156

|

(三)以人为本、技术创新支撑企业转型升级。企业转型升级是一个系统工程,牵涉到各个领域。2016年,我省上规模民营企业转型升级的途径来看,加大人才引进力度、加强企业内部员工培训、加强技术创新、提高质量管理水平、加大技术改造,排在前五位,且选择企业均超过50%。由此可以看出,创新是根本出路,人才是基本保障。此外,调整企业发展战略和发展规划、进入战略性新兴产业、向上下游产业链延伸也是推动民营企业转型升级的重要方式,体现出企业向“战略产业”整合调整和“多元化经营”的思路。(见表40)

表40 我省上规模民营企业转型升级推动方式

|

转型升级推动方式

|

2016年企业数

|

占比(%)

|

|

跨领域转型升级

|

进入战略性新兴产业

|

278

|

36.72

|

|

进入资本技术密集型产业

|

95

|

12.55

|

|

进入现代服务业

|

102

|

13.47

|

|

产业内转型升级

|

向上下游产业链延伸

|

254

|

33.55

|

|

生产中高端个性化产品

|

206

|

27.21

|

|

加大技术改造

|

401

|

52.97

|

|

加强技术创新

|

420

|

55.48

|

|

运用互联网等信息技术改造传统产业

|

186

|

24.57

|

|

加强海外市场拓展

|

184

|

24.31

|

|

公司管理

|

调整企业发展战略和发展规划

|

348

|

45.97

|

|

改进生产组织方式

|

203

|

26.82

|

|

提高质量管理水平

|

408

|

53.9

|

|

品牌建设

|

培育自有品牌

|

296

|

39.1

|

|

拓展品牌推广渠道

|

244

|

32.23

|

|

实现品牌升级

|

286

|

37.78

|

|

人力资源

|

加大人才引进力度

|

432

|

57.07

|

|

建立市场化激励机制

|

250

|

33.03

|

|

加强企业内部员工培训

|

430

|

56.8

|

|

投资

|

调整企业区域布局

|

232

|

30.65

|

|

兼并重组

|

96

|

12.68

|

|

开展海外投资

|

123

|

16.25

|

|

其他

|

28

|

3.7

|

六、营商环境就是生产力,制约因素亟待破解。

从制度经济学的视角来看,营商环境是由一系列社会制度构成的,影响企业活动的社会要素、经济要素、政治要素和法律要素等方面,几乎全部涉及到制度性交易成本。近两年来,政府致力于为企业“降低制度性交易成本”,取得了显著成效。特别是,习近平总书记以“亲”“清”二字定义新型政商关系,李克强总理提出“营商环境就是生产力”,为营商环境的改善奠定了基础,极大地坚定了广大民营企业发展的信心。

(一)企业对营商环境的满意度提升。民营企业的营商环境的好坏,直接影响到民营经济的信心和活力。数据显示,超过60%的企业认为2016年在市场、公共政策、法治和社会四个方面环境较上年有所改善。相对而言,企业对法治环境的满意度最高,对市场环境的满意度偏低。(见表41)

表41 2016年我省上规模民营企业营商环境改善情况

|

环境因素

|

明显改善

企业数

|

有所改善

企业数

|

无改善

企业数

|

实际填写

企业数

|

|

市场环境

|

101

|

470

|

91

|

662

|

|

公共政策环境

|

126

|

491

|

44

|

661

|

|

法治环境

|

152

|

477

|

30

|

659

|

|

社会环境

|

136

|

476

|

34

|

646

|

(二)制约因素仍然较多。2016年,民营企业遭遇到内外部环境的各种考验与挑战。从市场、公共政策、法治和社会环境方面来看,由于政府加大改革力度,进一步简政放权,企业面临的公共政策环境进一步好转,但受制于整体经济疲软,企业承担的市场压力较大。从单个影响因素分析,用工成本上升、税费负担重和国内市场需求不足成为制约民营企业发展的三大影响因素,融资难融资贵、市场秩序不够规范等问题也比较突出。这也是常年困扰民营企业发展的重要问题,可见制约企业发展的深层次问题还有待进一步解决。

表42 我省上规模民营企业发展影响因素

|

影响因素

|

2016年企业数

|

2015年企业数

|

|

市场环境

|

国内市场需求不足

|

327

|

348

|

|

出口订单减少

|

119

|

139

|

|

人民币汇率变动

|

148

|

129

|

|

融资难融资贵

|

254

|

236

|

|

用工成本上升

|

524

|

455

|

|

能源供应紧张

|

80

|

51

|

|

土地供应紧缺

|

74

|

38

|

|

公共政策环境

|

税费负担重

|

427

|

362

|

|

玻璃门弹簧门旋转门

|

42

|

51

|

|

民间投资政策实施细则落实不到位

|

58

|

42

|

|

垄断行业开放度不高

|

71

|

71

|

|

垄断行业门槛过高

|

70

|

66

|

|

节能减排压力大

|

188

|

146

|

|

政府沟通不畅

|

21

|

17

|

|

政府干预过多

|

23

|

30

|

|

政府成员懒政、怠政

|

12

|

15

|

|

地方政府诚信缺失

|

7

|

8

|

|

地方保护主义

|

63

|

70

|

|

公共服务不到位

|

37

|

37

|

|

法治环境

|

对私有产权的保护不够

|

52

|

52

|

|

市场秩序不够规范

|

277

|

265

|

|

对知识产权的保护不够

|

111

|

111

|

|

依法行政不够规范

|

61

|

70

|

|

民营企业在司法审判中的平等地位不够

|

72

|

57

|

|

社会

环境

|

对民营经济的负面舆论较多

|

182

|

176

|